بهرهوری و سازوكارهای مديريت عملكرد

بهرهوری و سازوكارهای مديريت عملكرد

استقرار بهرهوری و سازوكارهای مديريت عملكرد و راهبردهای تعيين شده در برنامهريزی راهبردی سازمانها و استقرار و در نظرگيری آن در تمامی جنبهها، اجرا توسط تمامی افراد و بخشهای يک سازمان، اعم از مديران، روسا، كارشناسان، كارگران، نمايندگان و نظاير آن بسيار ضروری است. از طرف ديگر، كسب بازخور از اقدامات انجام شده و نتايج و اثرات حاصله از آن بايد مورد توجه قرار گيرد. اين موضوع بايد دارای هماهنگی بالايی با ابزارهای نوين و همچنين بهنگام كردن اقدامات منبعث از ارزيابی و تحليل ميزان پيروی از خط مشی و نتايج و اثرات ياد شده باشد. همچون فعاليتها و اقدامات مختلف اجرا شده، و مرتبط با بهرهوری نيز بايد در راستای تحقق اهداف راهبردی سازمان باشد و ضروری است از سازكارهای مناسب براي ايجاد اين همسويی سود جست.

ويژگیهای ضروری عمليات و عملكردهای متعالی:

– عمليات با كيفيت بالا از طريق كاهش دوبارهكاريها، وقت و تلاش را هدر نمیدهد و مشتريان داخلی اين عمليات از خدمات ناقص ناراضی نيستند.

– عمليات سريع، ميزان كالاي موجود در جريان فرايند توليد و همچنين عمليات جزيی و اداری را كاهش میدهد.

– عمليات قابل اطمينان بر تحويل محصول مناسب طبق برنامهريزی قبلی تكيه دارد. اين امر توقف بيهوده را حذف میكند و اجازه میدهد ديگر عمليات جزيی با كارآمدی بيشتری اجرا شوند.

– عمليات انعطافپذير اين قابليت را دارد كه با شرايط در حال تغيير به سرعت و بدون ايجاد اختلال در عملياتهای ديگر، منطبق شود. در صورتی كه عمليات جزيی انعطافپذير باشند، میتوانند به سرعت و بدون اتلاف وقت و ظرفيت، وظايفشان را تغيير دهند.

– اجراي عمليات با هزينه كم، كه منجر به سود بيشتر میشود و همچنين براي شركت اين امكان را فراهم میسازد كه محصولاتش را با قيمت رقابتی به فروش برساند.

اجراي عمليات با ويژگیهايی که ياد شده موجب تحقق اهداف عملكردی میشود. رويكردهای مختلفی براي مديريت عملكرد وجود دارد كه از جمله مهمترين آنها ميتوان به الگوی تعالی بنياد كيفيت اروپايي (EFQM) و كارت امتيازی متوازن اشاره كرد كه در اينجا بهدليل سادگی و تمركز ويژه رويكرد كارت امتيازی متوازن بر دستيابی نظاممند به اهداف سازمان و اجرای راهبردها، اين رويكرد بهطور مختصر تشريح و آنگاه ارتباط ابعاد آن با بهرهوری مورد ملاحظه قرار میگيرد.

BSC به عنوان ابزاری برای رديابی عناصر كليدی راهبرد سازمانی در نظر گرفته شده است. اين رويكرد به سازمان در ايجاد و نهادينه كردن چشمانداز، تعيين اهداف و راهبردها، تعيين و اجرای برنامههای عملياتی و ايجاد معيارهايی كه محرک عملكرد كلی آن هستند، كمک مینمايد. ايده اساسی در اين رويكرد مفهوم وجوه يا جنبههای كسب و كار سازمانی است. از آنجا كه عملكرد سازمانی از روشهای مختلفی قابل ارزيابی است، با در نظر گرفتن چندين وجه سازمانی، به روشنی میتوان در يک نگاه كلی عملكرد كلی سازمان را برآورد كرد. چهار وجه اساسی مشتری, مالی، فرايندهای كسب و كار داخلی، و نوآوری و يادگيری را برای ارزيابی پيشنهاد میشوند.

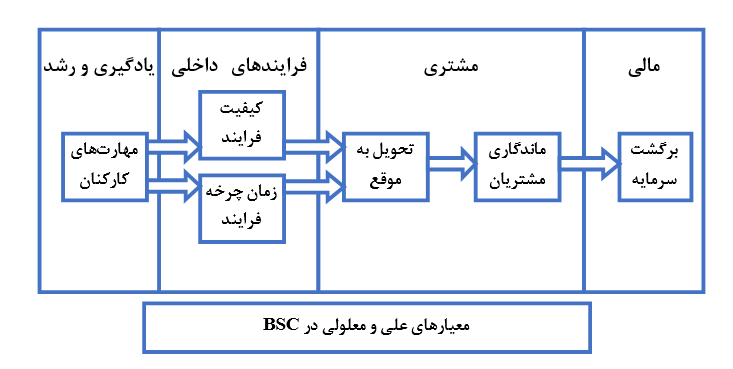

از آنجا كه توانايی نظام سنجش و اندازهگيری در تشريح نظاممند روابط علی و معلولی مختلف، ممكن است به صورت موضوعی قابل ترديد مطرح شود. ، مثالی در ارتباط با ايجاد معيارهای علی و معلولی مطرح است كه در شكل زير نشان داده شده است. برگشت ميزان سرمايه در گردش را میتوان به عنوان معيار كارت امتيازی در وجه مالی مطرح كرد. اين معيار را میتوان نتيجه ميزان بالای وفاداری و ماندگاری مشتريان كنونی دانست. با تجزيه و تحليل نظرات مشتريان به اين نتيجه میتوان دست يافت كه تحويل به موقع كالا و خدمات از بالاترين اولويت برخوردار است. بنابراين تحويل به موقع و وفاداری مشتريان را میتوان به صورت توأم در وجه مشتری منظور نمود. پرسش بعدی آن است كه كدام فرايند داخلی منجر به دستيابی به زمان تحويل بهتر خواهد شد. با بررسی اين موضوع میتوان دريافت كه، زمان چرخه كوتاه فعاليتها و كيفيت آنها دو عامل مهم در اين زمينه هستند. بنابراين اين دو معيار نيز در وجه فرايندهای كسب و كار داخلی منظور میشوند. با آموزش كاركنان و توسعه مهارتهای آنان میتوان به بهبود معيارهای مربوط به فرايندهای داخلی دست يافت. اين معيار را نيز میتوان در وجه يادگيری و رشد قرار داد.

معیارهای علی و معلولی

معيارهای وجه مشتری در پاسخ به اين سوال مطرح میشوند: مشتريان ما را چگونه میبينند؟ بدين منظور BSC به مديران پيشنهاد میكند كه با توجه به بيانيه مأموريت خويش، و بر اساس اهم عواملی كه مشتريان بدان اهميت میدهند، معيارهايی را مشخص نمايند.

معيارهای وجه فرايندهای كسب و كار داخلی در پاسخ به اين پرسش مطرح میشوند كه: به منظور برآوردن نيازهای مشتريان، چه اقداماتی را بايستی در درون سازمان انجام داد؟ معيارهای داخلی BSC از فرايندهای كسب و كاری كه منجر به تأثيرات قوی بر رضايت مشتريان میشوند، نشأت میگيرند.

در صورت مشخص شدن معيارهای مبتني بر مشتريان و كسب و كار داخلي در BSC، مهمترين اهدافي كه براي موفقيت رقابتی سازمان قابل توجه است را میتوان در قالب وجه نوآوری و يادگيری (يا رشد) مطرح كرد. اين وجه بر قابليت تغييرپذيری و انعطاف سازمان تأكيد میكند.

با استفاده از معيارهای وجه مالی، میتوان ميزان كفايت راهبرد، رويهها و دستورالعملهای اجرايی سازمان در كمک به بهبود سطوح زيرين را مشخص نمود.

در هر صورت، بر اساس اصول مديريت عملكرد و بهويژه رويكرد كارت امتيازی متوازن، براي آن كه بهرهوری بتواند در دستيابی به اهداف عالی سازمان و بهويژه سودآوری موثر واقع شود، بايد سازكارهای ميانی و واسط مورد ملاحظه قرار گيرد. از جمله اين موارد میتوان به كاهش هزينه، مشتریمداري، بهبود فرايندهای اجرايی و يادگيری مستمر اشاره كرد كه هر كدام از آنها جداگانه مورد ملاحظه قرار میگيرد.

- ارسال شده توسط Elham

- در 10 ژانویه 2021

- 0 نظرات

- برچست ها: بهرهوری, بهرهوری و سازوكارهای مديريت عملكرد, چرخه بهره وری, مدیریت عملکرد

0 Comments